最近,国家统计局与央行公布了今年前两个月一系列宏观经济数据,整体来看,很多数据都在复苏路上,唯有楼市,跌势仍收不住。

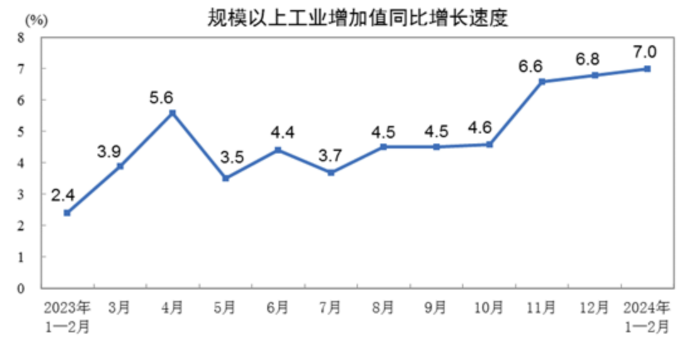

2024年1至2月份,规模以上工业增加值同比实际增长7.0%。

7.0%的增速远高于去年同期的2.4%。这意味着,进入2024年,制造业有明显起势势头。

分行业来看,41个工业大类行业中有39个行业增加值保持同比增长,较前值增加8个行业。

海关总署数据显示,1-2月份,货物进出口总额66138亿元,同比增长8.7%。其中,出口37523亿元,增长10.3%;进口28615亿元,增长6.7%。

其中,全国规模以上工业出口交货值由上年12月份同比下降3.2%转为增长0.4%,回升3.6个百分点,结束了此前连续8个月下降态势。

主要工业产品中,铁路船舶航空航天、金属制品和通用设备等行业出口分别增长32.6%、20.4%、12.3%;汽车行业出口增速虽有所回落,但仍保持13.0%的两位数增长;消费品制造业出口受海外需求改善拉动,出口增速由上年12月份下降10.6%转为增长4.0%,其中纺织服装、家具、文教工美等行业出口增速均有较大幅度回升。

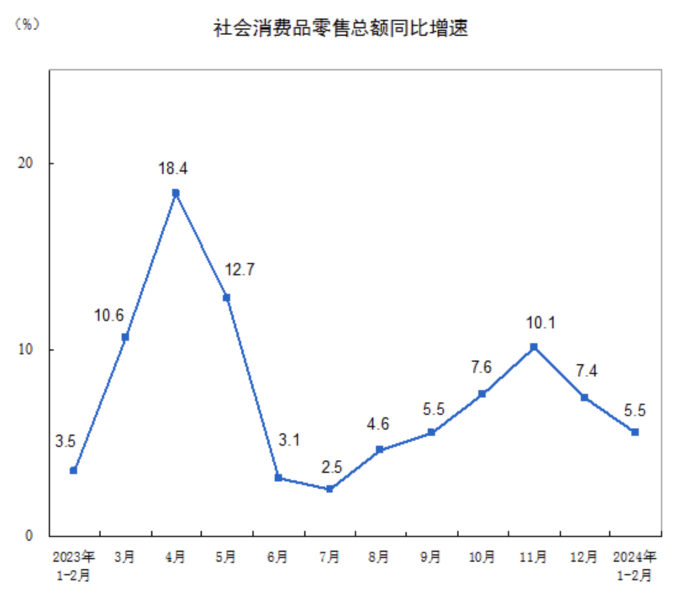

消费数据方面,前两月增长了5.5%,高于去年同期,增速整体来看,不算高也不算低。

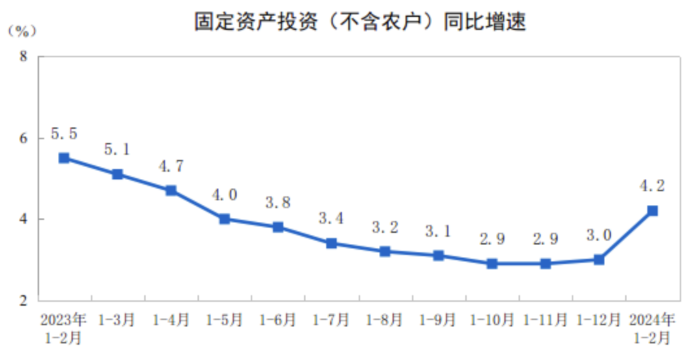

前两月,固定投资增加了4.2%,增速虽然不如去年同期的5.5%,但结束了过去一年来的不断下滑态势。

财新网分析,此前被抑制的需求在春节假期强劲释放,不过高频数据显示假期后至3月以来经济增长动能有所放缓,房地产销售、春运客运量、整车货物流量指数和建筑项目开复工率均有所走弱(按春节可比口径)。

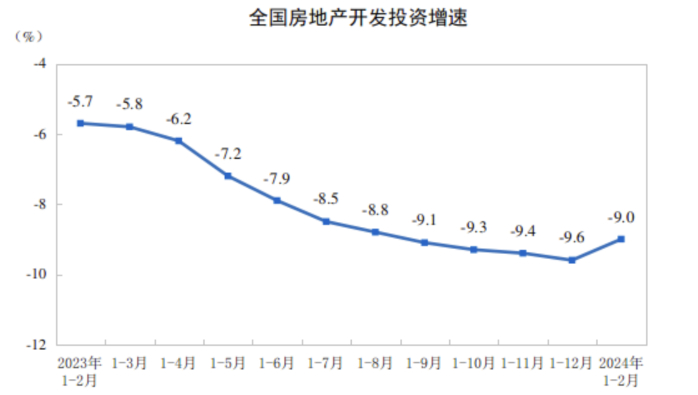

其他数据虽然在3月份走弱,但好歹前两个月还是靓丽了一把,而房地产数据,一路蔫到底。

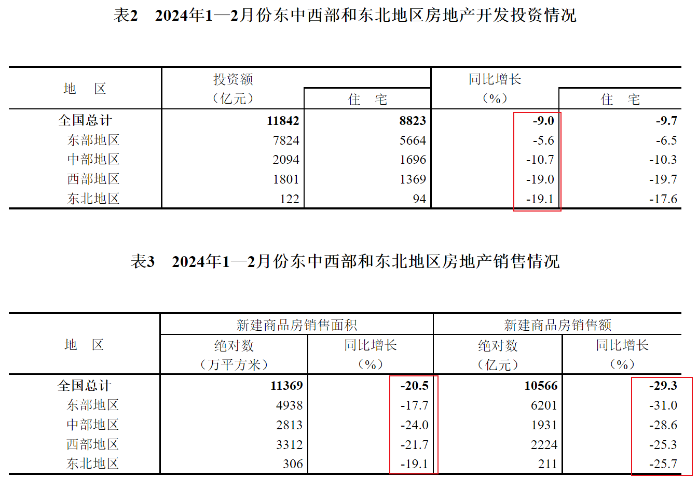

前两个月,全国房地产开发投资11842亿元,同比下降9.0%;其中,住宅投资8823亿元,下降9.7%。

来源:国家统计局

官方给出的解读是,跌幅收窄了。

从走势看,这话没毛病,的确收窄了,但收窄也还是跌。

这一数据,自2022年4月份转负以来,一直没有回过正,期间虽有跌幅收窄的时段,但也仅仅是收窄而已,没有改变投资下行的局面。

这意味着,房地产市场的拿地、开工积极性持续下降了近两年时间。这一结果,谁都能想到,毕竟当下的房企,不是在暴雷,就是在暴雷的路上。

而且,从恒大财务造假来看,这个引线会让很多此前光鲜亮丽的房企的遮羞布,被扯下来。

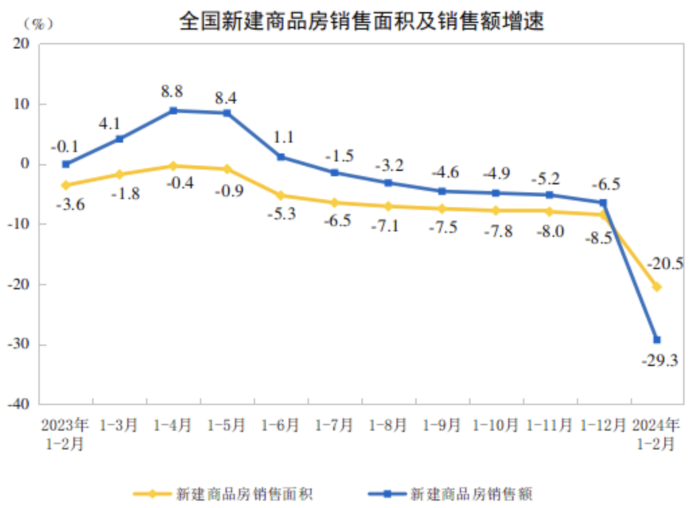

新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。

肯定有人会说,这是春节因素影响。但看清楚,国家统计局采取的方式是1月与2月合计对比。因为每年的农历春节对应的基本是阳历1月份或者2月份,2023春节对应的便是当年的1月份,2024年对应的是2月份。为了避免春节因素干扰,所以采取了每年前两个月合计统计。

今年前两个月商品房销售面积下跌了20.5%,销售额下跌了29.3%。这意味着,新房很难卖出去。

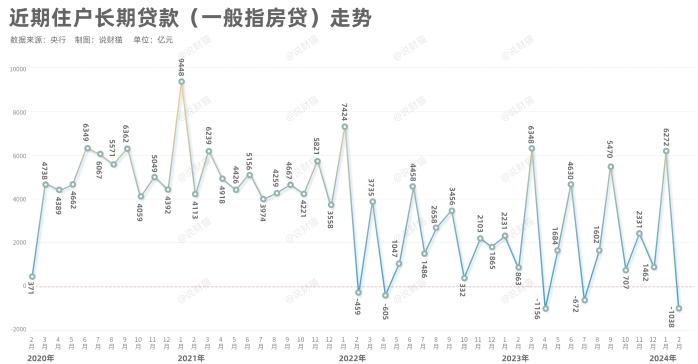

央行披露,今年1月份房贷增加了6272亿元,算是很不错。但2月份的增量为-1038亿元,这是2020年以来第6次房贷负增长。

按理说,只要有商品房成交,房贷增量都不可能为负数,除非贷款的数量还没有还款的数量多。

也就是说,2月份的楼市,购房人从银行贷款的额度还赶不上老业主们还款的额度。要知道,2023年春节月(1月份)增量虽然不高,但好歹也有2231亿元。

这种现象,无论一线二线还是三四线,无论东部、中部、西部还是东北,皆如此。

从大板块数据来看,东部、中部、西部、东北四大板块,无论是房地产开发投资,还是商品房销售面积与销售额,均全线下跌。

写到这,我突然想起了去年标普与惠誉两大国际评级机构对中国楼市2024年的预测。

国际评级机构标普去年年末发布的《报告》认为,2024年仍是房地产销售的筑底之年,但市场也不会再度大幅下跌,预计全年商品房销售额同比下降5%左右。

2024年中国房地产市场销售额将继续下降,但降幅将缩小至0-5%,对应10万亿元左右的销售体量。房地产市场不会再像前两轮周期有明显反弹,而是会步入一个缓慢下行的新常态。

两个评级机构的预测,表述方式有所不同,但观点基本一致:缓慢下行会是常态。

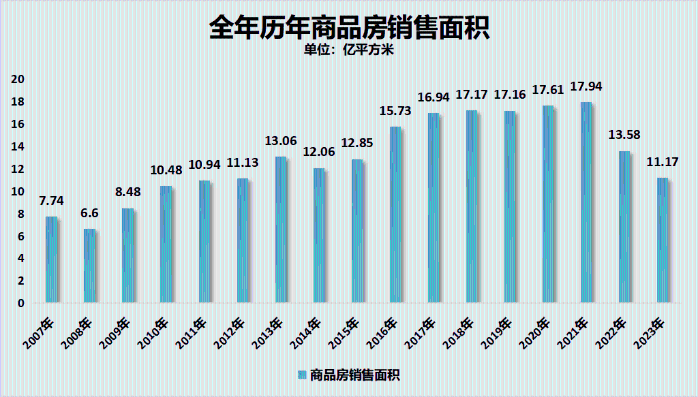

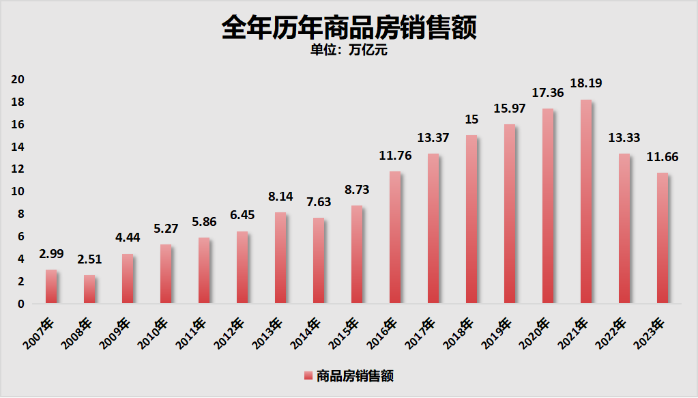

本号也早分析过,中国楼市已经从2021年的“双18”调整至2022“双13”,即销售面积18亿平方米、销售额18万亿元分别调整至13亿平方米、13万亿元左右。去年又跌至“双11”,商品房销售面积跌至11.17亿平方米,销售额跌至11.66万亿元,跌至“双11”。

之前有专家预测,未来的房地产市场,可能最终会在房屋老旧之下的自然更迭需求和改善需求平衡之下,维持在10万亿级别。

这轮调整周期,参考日本,会很漫长。

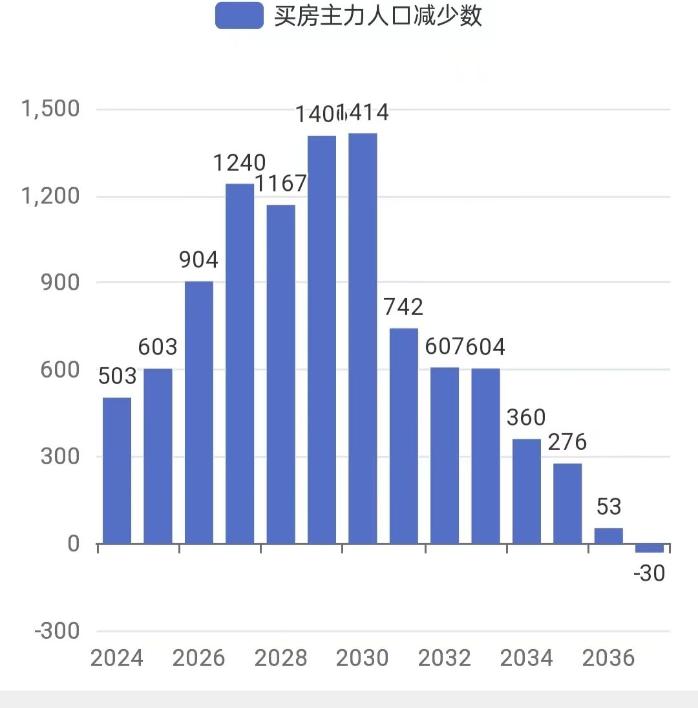

从数据层面来看,人口通缩正在加快,购房主力人群在快速收缩。

最近机构有一组预测数据。

根据房地产行业权威中指研究院理论26-40岁是买房、置换房地产的主力,那么40岁的是1984年出生的2088万,26岁的是1998年的1585万,所以得出结论2024年买房主力人口减少503万。

同理预测未来若干年买房主力变化需求,2025年继续减少603万,2026年继续减少904万,2027年继续减少1240万人,2028年继续减少1167万人,2029年继续减少1406万人,2030年继续减少1414万人,2031年继续减少742万人,2032年减少607万,2033年减少604万人,2034年减少360万人,2035年减少276万人,减少53万人,2037年增加30万人。

此后买房主力人口在正负100万以内上下浮动。

此外,全国房地产供大于求,管理层已经通过“中国房地产供需关系发生重大变化”的表态中已经定调。

当下除了少数城市的住房供小于求外,大多数城市包括大多数二线城市的住房均供大于求。

在供应过量,需求又不断萎缩的背景下,价格持续调整,在所难免。当下一切救市操作,无非是阻止硬着陆,实现软着陆而已。