金刚石热线电话:025-58861946

关于我们

金刚石市场版APP下载

|

系统登录

|

会员登录

个人中心

退出

×

安全提示

为保证您的账户安全,建议您绑定手机号码

获取验证码

60秒后重试!

确定

×

手机号验证码登录

获取验证码

60秒后重试!

登录/注册

下次自动登录

忘记密码

登录

下次自动登录

金刚石云数据

资讯

行业动态

政策跟踪

榜单

土地榜单

新房榜单

宏观

宏观数据

城市房价

招商

合作代理

地块流转

报告

地块研究

月报

年报

服务

楼市地图

720

矢量图

土拍

成交总结

土拍预告

系统

操作手册

系统介绍

云数据登录

在线客服

开票流程

请备注“索取发票”

首页

政策跟踪

行业动态

滨湖、高新和瑶海成交量上涨,详解合肥12月二手房数据!

2024-01-17 21:04:00

12月合肥没有新政出台,楼市也没有太多热点事件发生,仅12月28日滨湖省府西土拍较引人关注,一宗36.22亩、容积率1.5的涉宅用地被越秀竞得,虽然地块单价不高,但还是凭借23049元/平的楼面价,获得楼面价地王称号,不过也并未给平静的楼市带来太多涟漪,依然还是波澜不惊。

我们先简单看下12月份新房情况,12月新房市场,多区供求量低位运行,瑶海为市区新房供求主力,区域成交占比提升明显,库存方面包河、新站库存量居高,高新、庐阳、滨湖存量水平较低,补货空间较大,市区存量水平持续低位,多数板块存量不足40万㎡,市场竞争格局良好。

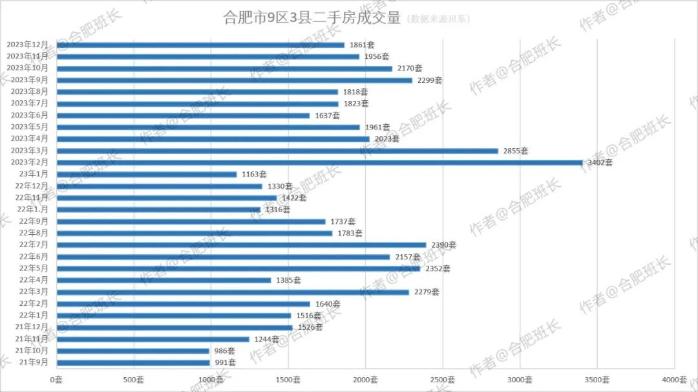

回到合肥二手房市场上,2023年12月份贝系合肥9区3县(下文提到的合肥成交均为贝系数据,不代表合肥所有成交,主要看一个趋势,下文不再赘述)共成交1861套二手房,成交面积17.98万㎡,相较于11月份的1956套、19.16万㎡,数量减少95套,面积减少1.18万㎡。

12月份贝系合肥9区3县成交均价16381元/平米,相较11月份的1956套、19.16万㎡、16336元/㎡,成交套数下滑约5%,成交面积下滑约6%左右,均价基本持平,虽然还是下降趋势,但数据变化不算大。

从12月份成交数据上看,滨湖、高新、瑶海和肥西销量上涨,滨湖更是大涨24.83%,瑶海也有11.86%涨幅,政务、肥东、庐阳和包河销量下降幅度较大。

在价格方面,庐阳区、肥东县有一定涨幅,其他区域也各有涨跌,但变化不明显,价格还是比较稳定,当然是比较低的那种稳定。

▲合肥市9区3县近13个月二手房销量、成交价变化

通过最近13个月合肥9区3县二手房成交柱状图上来看,可以清晰的感受到二手房成交量、成交价格的变化,虽然稍量的下降比较慢且有波动,但价格却是一直下行。

▲合肥市9区3县挂牌房源数量

▲合肥市9区3县近一年挂牌房源数量变化

班长统计的近一年合肥9区3县二手房源挂牌量(前端展现),挂牌量基本稳定在11万左右,5-6月有较大降幅(审核房源码,导致下降量大),6-12月挂牌数量6连涨,24年1月首次下滑,从1月最新统计来看9区3县共有7个区或县是挂牌房源是下滑的,增长的仅有5个。

▲合肥市9区3县十二月份二手房成交数据对比

9区3县成交量最高的依然为庐阳区,不过从11月份的340套跌至270套,跌幅明显,包河区12月成交下滑也非常明显,已经被蜀山与瑶海区销量反超,不过如果从跌幅上看,政务区下跌幅度最大,而均价方面,政务区依然遥遥领先!

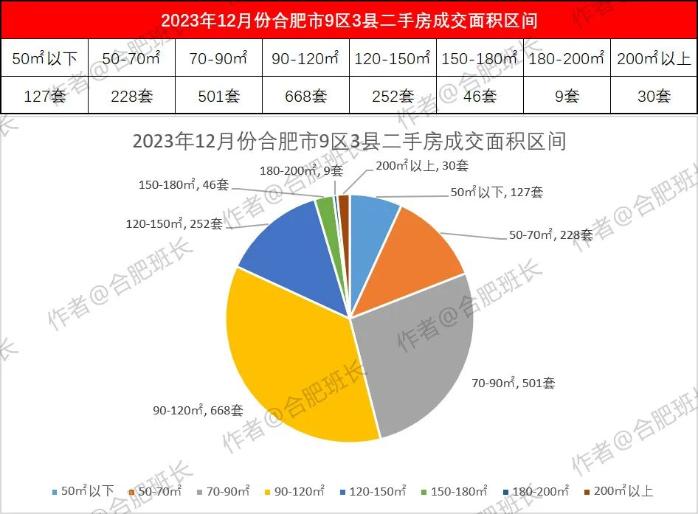

▲合肥市9区3县十二月份二手房面积段分布

在12月份的合肥二手房市场90-120㎡刚需+刚改的面积依然是成交主力,其次是70-90㎡和120-150㎡,70平米以下也有355套房源成交,而150平以上成交量较少,仅85套,占比仅4.6%左右。

▲合肥市9区3县十二月份二手房成交单价区间

1至1.5万单价二手房是市场成交主力,占比达到33%,1.5至2万占比也有24%,而3万以上成交仅有不到5.5%,相比于新房市场,购房者在二手房市场明显更加理性,低价格更受欢迎。

下面我们分区域来看下成交情况:

一、滨湖区

滨湖区12月份共成交186套房源,相较于11月份的149套,上涨了24.83%,价格、面积和总价基本一致,变化不大。

从近13个月成交柱状图上看,自6月份之后,销量波动较大,不是太稳定,滨湖销量最好的时候并不是大家公认的2、3月小阳春,而是9月合肥新政的出台,销量达到263套,为近期销量最高的月份,从中也可以看出滨湖楼市还是容易受到政策波动影响的。

本月滨湖世纪城、万达城、保利和盛公馆、滨湖假日、高速时代城、佳源巴黎都市、绿城招商诚园、万象公馆依然是成交主力,不过价格方面依旧不理想,无论是启动区、金融西南还是环湖CBD均出现了大量2万以下房源。

表现一向不错的中海九樾本月成交4套,均价也只有2.5万,信达公园里三期高层,均价2.77万,绿城招商诚园本月成交了8套,洋房均价2.97万,高层均价2.35万。

12月份滨湖总价成交冠军、单价成交冠军棠溪人家一套368平别墅产品夺得,单价高达7.56万,总价更是达到惊人的2780万元,完全盖过了滨湖双玺172平大平层的单价5.82万,总价1000万元。

目前高端与中低端完全是平行市场,这些最高端物业仿佛不受市场规律的影响而单独存在,本月单价超过4万的有棠溪人家、滨湖双玺、中尚府、信达公园里一期和万科时代之光共5套房源,

不过新房市场破4万的滨湖,12月份二手房市场3万以上只有13套房源成交,占比不足7%。

二、政务区

政务区12月份共成交68套房源,相较于11月份的94套,下滑27.66%,幅度非常明显,价格、面积、总价呈现上涨态势,不过基数少的情况下,这些数据很容易受个别特殊房源的影响。

政务区楼市成交高峰是2、3月短暂的小阳春,受9月新政影响不大,自3月份后就没有突破过百套,还是前面提到的,基数小,均价变化也比较大,不过价格目前在9区3县依然是鹤立鸡群。

12月份政务区大部分小区都没有成交,而成交小区里保利香槟国际、华润凯旋门、宋都西湖花苑表现较为突出,保利香槟国际成交8套,均价2.82万,华润凯旋门成交6套,均价3.22万,宋都西湖花苑成交4套,均价2.94万。

虽然成交量下滑明显,但政务区在高端市场依然有足够的号召力,本月过千万的成交就有4套,500万以上成交达到10套之多,内森庄园成交两套别墅,一套2100万为总价冠军,另一套以2000万位居次席,还有两套千万成交来自置地栢悦公馆与融创合肥壹号院。

而在单价方面,融创合肥壹号院这套成交,单价高达7.07万,对比滨湖区,政务区3万以上成交30套,占比达到44%,而2万以下只有5套成交,在门槛方面,政务区还是NO1。

三、高新区

高新区12月份共成交134套房源,相较于11月份的123套,上涨8.94%,与滨湖区一样销量有一定上涨,不过成交均面积、均价、总价下滑却非常明显,均价的跌幅达到9.15%,表现一般。

从柱状图上看,高新区成交最好的同样为2、3月份,9月新政也有一定刺激效果,不过价格却是一路走低,从2.1万+下滑至现在1.7万+,均价方面有差不多4000+的跌幅,作为楼市后起之秀,高新区受整体行情冲击也非常大。

12月份复兴家园、馥邦天下、蓝光雍锦半岛、龙湖光年、西子曼城、望江台、祥源城、永和南苑和长宁家园成交量不错,特别是龙湖光年表现非常优异,虽然大部分房源被限售,但本月成交了5套小高层,均价达到2.85万(未满二)。

蓝光雍锦半岛同样成交6套,均价2.53万,虽然较高峰期有所下滑,但在目前市场也算是稳健的,西子曼城本月成交8套,均价降到了1.83万,祥源城成交了11套,均价也只有2.06万,下滑同样明显,前期成交量一直可观的保利柏林之春本月只有2套成交,均价1.53万。

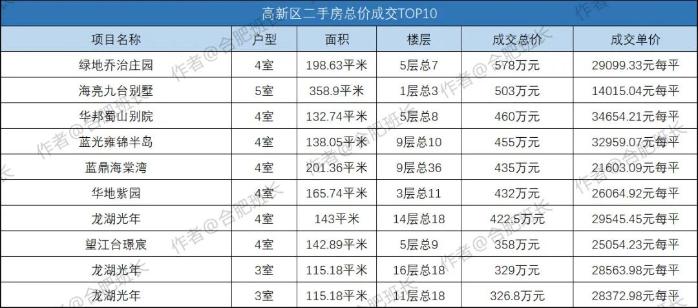

12月份高新区总价冠军被绿地乔治庄园大平层洋房夺得,总价578万,海亮九台别墅一套别墅以503万位居次席。

单价冠军则被华邦蜀山别院洋房夺得,单价达到3.47万,蓝光雍锦半岛一套洋房以3.3万位居第二,而且这是仅有的2套单价超3万的房源,其他全部在3万以下,龙湖光年也没有破3万的房源,如果不是限售政策,恐怕就算是龙湖光年这样的热盘也难免会被集中抛售带低行情。

四、包河区

包河区12月份共成交211套房源,相较于11月份的257套,下滑17.9%,除此之外成交面积、均价、总价同样全线下滑,包河区12月份二手房数据非常不理想。

从柱状图上看,包河区在2、3月份短暂突破300套,9月份有一波高峰,其他月份波动起伏较大,本月211套也属于低位,在均价方面更已是近13个月最低。

12月份宝利丰广场、滨湖龙川里、淝河安百苑、建发雍龙府、金地国际城、时代领峯、水丽坊自在城、万振逍遥苑和信达天御成交量比较可观。

在二手房方面政务东热度比较高,政务区信达天御成交8套,均价2.22万,建发雍龙府成交6套,均价3.21万,滨湖龙川里成交5套,均价2.1万,东祥府成交3套,均价2.03万。

淝河板块的安百苑成交5套,均价1.09万,金隅金成公馆成交1套,单价2万,锦绣龙川成交1套底复,单价1.44万,时代领峯成交3套(2套为洋房),均价2.52万,雍荣府成交1套,单价2.2万。

益力檀宫成交一套525平房源,以总价1080万,摘得月度总价成交冠军称号,也是唯一总价超千万房源,单价冠军则被建发雍龙府2期一套次顶楼洋房摘得,面积127平,单价4.27万,也是唯一单价超4万房源。

3万以上本月共有5套房源,其中3套来自建发雍龙府,还有2套为桐城路与东方广场学区房。

五、蜀山区

蜀山区12月份共成交239套房源,与11月份成交数据持平,不过成交面积、单价、总价均略有下滑,不过幅度不明显。

从柱状图上看,蜀山区情况与包河区类似,在2、3月份短暂突破300套,9月份有一波高峰,蜀山区数据非常巧,竟然连续三个月都是239套。

12月份蜀山区安居苑东村、大富鸿学府、大富山庄、登云庭、凤凰城家家景园、金大地1912、金色池塘、金色名郡、通和易居同辉、新加坡花园、信旺华府骏苑、中海原山成交量比较可观,蜀山区老小区较多,次新小区集中在蜀山经开区。

中海原山成交9套,均价1.74万,御璟江山成交2套,均价2.27万,禹洲平湖秋月成交2套,均价2.05万,龙湖天境成交4套,均价2.36万,龙湖丽丰西宸原著成交1套,单价2.16万,加侨悦山国际成交4套,均价1.92万,大富鸿学府成交5套,均价3.34万。

12月总价冠军为中海世家一套别墅房源,面积347平米,总价755万,单价冠军依然还是通和易居同辉南苑32平学区房,本月成交3套,一套单价4.35万,一套4.24万,本月蜀山区单价超3万的房源共有17套,全部为学区房。

六、瑶海区

瑶海区12月份共成交217套房源,较11月份194套,上涨11.86%,另外成交面积、均价、均总价也均有不同程度涨幅,12月份瑶海区的数据非常突出。

瑶海区成交高峰依然是2月份,成交了惊人的455套,3月份也有383套成交,不过后面多数都在200+,11月份跌破200套后,12月再次涨回来了。

本月保利罗兰春天、海洲景秀世家、恒大城、郎溪上里、临淮苑、文一锦门学府里、新海家园、元一名城和中天左岸成交量比较高,其他小区多是1-3套左右成交。

保利罗兰春天成交5套,均价1.16万,保利熙悦府成交3套小面积,均价2.72万,恒大城销量下来了,本月只成交4套,均价1.09万,郎溪上里成交4套,均价1.64万,龙湖天璞成交了1套洋房,单价2.78万。

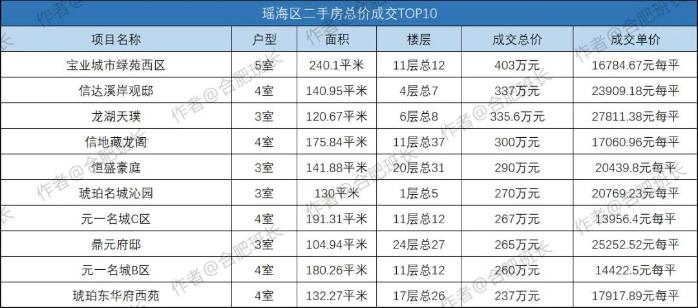

总价冠军为宝业城市绿苑西区一套240平房源,总价403万元,单价冠军为龙湖天璞成交的一套121平洋房,单价2.78万,总价335万,另外保利熙悦府3套小公寓产品单价也在2.7万+,本月瑶海区共有12套房源单价超过2万,占比5.5%。

七、庐阳区

庐阳区12月份共成交270套房源,较11月份340套,下滑20.59%,下滑非常明显,不过面积、单价和总价有一定程度上涨,特别是均价由1.67万上涨至1.9万,涨幅明显,也是9区3县,均价上涨幅度最大的。

从柱状图上看,庐阳区2、3月份成交量是非常高的,最高突破过500+,而在9、10、11连续3个月成交300+后,12月又下滑至270套,不过好在价格反弹。

本月铂悦庐州府、钢铁二村、合景庐月湾、合景映月湾、庐阳柳林苑、荣城花园、融创融宁府、尚水湖畔、万科森林公园、橡树湾、中铁国际城和置地栢景湾成交量均非常可观,特别是铂悦庐州府和融创融宁府销量上涨明显。

铂悦庐州府本月成交6套,均价3.33万,合景庐月湾与映月湾共成交7套,均价2.42万,融创融宁府成交4套,均价2.41万,万科森林公园成交14套,均价2.8万,价格依然十分坚挺,中铁国际城成交18套,均价1.69万。

万科森林公园观庭成交一套172平大平层,总价646万,为月度总价成交冠军,单价方面被省总工会宿舍一套14平学区房夺得,单价达到7.29万元,本月单价4万以上共有6套房源,全部为学区房,单价超过3万共有32套房源,占比约12%。

八、经开区

经开区12月份共成交156套房源,较11月份160套,略有下滑,另外就是成交面积、均价和总价也略有下滑。

从柱状图上看,经开区2月份也有过281套的成交,不过3-12个月没有再突破200套,稳定在100+,12月份的156套算是中等偏下的成绩,价格方面也不太稳定,波动较大。

12月份滨湖前城、东海星城、绿地滨湖国际花都、融创城、世茂翡翠府邸、皖投万科产融中心、依澜雅居、禹洲翡翠湖郡和中海上东区成交量比较可观。

中海上东区成交5套,洋房均价2.9万,高层均价2.35万,禹洲翡翠湖郡成交6套,均价1.73万,皖投万科产融中心成交5套,均价2.21万,世茂翡翠府邸成交6套,均价2.38万,融创城+融科城成交15套,均价2.36万,绿地滨湖国际花都成交10套,均价1.82万,公园万象成交4套,均价2.31万。

世茂翡翠府邸成交一套别墅产品,总价758万,为总价成交冠军,国耀花半里成交2套40平小面积产品,一套3.66万为单价成交冠军,还有一套3.64万,位居次席,本月共有4套房源单价超3万,还有两套分别来自世茂翡翠府邸和中海上东区洋房。

九、新站区

新站区12月份共成交127套房源,较11月份139套,略有下滑,另外就是成交面积、均价和总价也有不同程度下滑,本月新站区二手房数据不太理想。

从全年数据上看,2月份也曾有315套成交,不过9月份全面取消限购对新站区楼市并不算利好,12月份的127套和1.15万的均价,已然是2023年全年最低。

本月长虹世纪荣廷、正荣悦都公馆、禹洲中央城、武里山天街、水漾花园、龙湖春江紫宸、家天下、合郢花园成交量还不错,很多次新小区也有成交,不过价格均不太理想。

华润万橡府成交3套,均价只有1.18万,保利罗兰香谷成交2套,均价1.22万,朗香书院成交3套,均价1.12万,龙湖春江紫宸有5套成交,均价1.35万。

皖投万科天下艺境成交2套洋房,均价1.48万,禹洲中央城成交6套,均价1.59万,长虹世纪荣廷成交8套,均价1.27万,正荣悦都公馆成交4套,均价1.21万,招商公园1872成交了1套,单价1.45万。

陶冲湖别院成交一套1楼洋房,虽然单价不高,但胜在面积足够大,以355万总价成为月度总价成交冠军,单价冠军则被禹洲中央城二期一套96平房源夺得,单价1.73万元,本月新站区没有2万以上成交,单价超过1.5万共有19套房源,占比约15%。

十、肥西县

肥西12月份共成交167套房源,较11月份157套,增加10套,另外就是成交面积、均

价和总价也有不同程度上涨,相比于新房市场,肥西二手房市场还算出色。

肥西市场与合肥市场息息相关,同样是2、3月份成交最多,9月份合肥楼市新政,其实对肥西也是不利的,毕竟全域取消限购,肥西不限购优势不复存在,不过二手房市场还算稳定,没有出现非常大的跌幅。

12月份肥西县东冠繁华逸城、光明观澜公馆、和昌中央悦府、华地翡翠蓝湾、华南城紫荆名都、绿地海德公馆、文一名门绿洲、祥源花世界、信地华地城、旭辉滨湖江来、禹洲华侨城、禹洲天玺和原树提香成交量比较可观。

东冠繁华逸城成交7套房源,均价1.17万,光明观澜公馆成交4套,均价1.24万,和昌中央悦府成交3套,均价1.52万,华地翡翠蓝湾成交5套,均价1.25万,华南城成交17套,均价8522元。

绿地海德公馆成交7套,均价1.22万,文一名门绿洲成交4套,均价1.24万,祥源花世界成交4套,均价8404元,信地华地城成交6套,均价1.3万,旭辉滨湖江来成交8套,均价1.29万,禹洲华侨城成交15套,均价1.46万。

肥西县12月成交总价冠军被万振紫蓬湾一套别墅房源夺得,面积318平,总价387万元,单价1.22万,单价成交冠军被中海岭湖湾一套洋房夺得,面积126平,单价2.09万,总价264万元,也是唯一单价达2万的房源,1.5万以上成交共有20套,占比约12%。

十一、肥东县

肥东12月份共成交25套房源,较11月份37套,下滑32.43%,另外单价和总价略有上浮。

受制于贝系肥东门店数量,贝系在肥东的二手房数据一直很少,主要看一个趋势。

从近一年数据上看,除了2、3、10月份销量达到50套以上,其他月份均是20、30套左右,价格波动也比较大。

由于成交量实在少,只有吾悦华府与龙湖龙誉城超过2套,其他成交小区均是1套的成交,更多小区则没有成交数据。

龙湖龙誉城成交4套房源,均价1.25万,万科未来之光成交一套次顶楼洋房,单价只有1.17万,吾悦华府成交2套,均价1.16万,万科红成交一套,单价只有8679元。

虽然万科未来之光这套总高8层的次顶楼洋房,单价只有1.17万,但由于面积达到228平米,总价268万为月度总价成交冠军,单价成交冠军被龙湖龙誉城西区一套94平房源夺得,单价1.28万。

十二、长丰县

长丰县12月份共成交61套房源,较11月份67套,减少了6套,另外面积、单价、总价均略有下滑。

从近一年数据上看,长丰县在2、3月份也曾有过成交高峰,不过5月后回落至百套以下,现在的61套已经是全年最低。

12月份北城世纪城、融科梧桐里、万科公园大道、万科苏高新中央公园、金科半岛壹号成交量在3套以上,其他成交基本以1-2套为主。

万科公园大道共成交2套,均价1.26万元,万科苏高新中央公园成交3套,均价1.38万,新城悦隽九里成交2套,均价8781元,融科梧桐里成交3套,均价9924元,金科半岛壹号成交3套,均价1.33万,恒大帝景成交2套,均价8476元。

金科半岛壹号雨果岛成交了一套360平别墅,总价483万,为月度总价成交冠军,金科半岛壹号莫奈岛还成交了一套316平别墅,总价410万,位居次席,单价成交冠军被万科苏高新中央公园上园一套136平洋房夺得,单价1.57万元。

以上就是合肥12月份九区三县二手房成交情况盘点,从近28个月成交量对比情况看,虽然12月较11月份销量再次有所下滑,但成交量还是位居平均值以上。

上个月数据总结中,班长写道,12月数据可能依旧不容乐观,数据也证实了这一点,成交量、成交价格依然是下滑态势。

相比于新房市场的价格稳步上涨,改善为主,二手房市场却是相反的走势,滨湖、高新2万以下成交房源越来越多,而且3万以上成交占比却是持续走低,现在这个市场能卖到3万左右的,已经是表现非常出色的,未来行情如果走高,也大概率将会是率先上涨的,行情就是个筛选器,帮我们筛选出了最优质的楼盘。

从现在的行情看,虽然部分小区已经回归至2017年左右的价格,但可能二手房筑底还未完成,观望情绪依然浓郁。

大家都在看

天津住房公积金新政公布 灵活就业人员可自愿缴存

秦皇岛:同一套住房夫妻双方可办理一次提取公积金直付首付款业务

郑州:中心城区新编住宅容积率不超2.5,建筑高度小于80米

河北秦皇岛:支持提取住房公积金直付首付款

海南支持将符合条件的新就业群体纳入公租房、保障性租赁住房保障范围

降首付、降利率、降存量房贷 房地产金融政策加速落地

金刚石云数据

关于我们

城市土拍

产品服务

开放平台

智慧屏

智慧屏案例

咨询热线

电话:025-58861946

手机:18052062606

QQ:2312506343

微信:18052062606

公司地址

南京总部:江北新区浦洲路39号1107D室

合肥公司:合肥市蜀山区卓誉中心17楼

徐州公司:贾汪区绿地宾果街领海办公楼南楼

金刚石订阅号

金刚石服务号

南京默联信息科技有限公司 版权所有 ‖ ©JGS ‖

苏ICP备18061703号

‖

公网安备32011202000548号

‖

增值电信业务经营许可证:苏B2-20230099

‖ 免责声明 ‖

隐私政策