前些天合肥三县某楼盘发布广告,推出“0首付、置业大合肥”的买房活动,有粉丝咨询关于“零首付”的事情,今天和大家聊一聊这个话题。

零首付并不是新鲜事,房地产市场火热的时候,不少楼盘要求买房人提高首付比例甚至全款,而市场下行以后,一些陷入销售困境的楼盘也会打出一成首付或者零首付的宣传,简单说就是客户多、提高门槛,没客户就降低购房门槛来促进销售。

其实即便现在疯抢的滨湖,在2016年前楼市低迷的年份,一些品牌楼盘也用过这样的营销方式,不同市场情况下有不同营销策略,每个楼盘、每种价格也都有不同的受众,建议理性看待。

到了现在,合肥最近一年多,不止是这个楼盘,前期也频繁有楼盘推出低首付、零首付,甚至开发商帮还数年月供的促销方式。那“零首付”是真的不用交首付吗?

零首付之前主要是首付分期、延期、垫资、贷款的方式来达到0首付的目的,其中如分期、延期是收取买房人一定的定金之后,剩余首付给与一个期限,比如半年或者一年内,按月分期缴纳或者在规定时间内一次性补缴剩余首付款。

垫资通俗的来说就是开发商借钱给你交首付,有些开发商还会收取不低的利息,然后和买房人约定一个还款期限和还款方式。对于开发商的好处也是显而易见的,客户交了首付就可以办理按揭贷款,房子卖了还赚了利息,不过对买房人未必是好事。

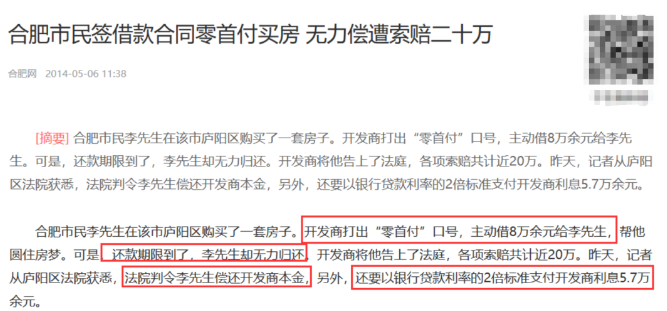

班长之前看过一个报道印象很深刻,就是一位李先生准备购房,开发商打出“零首付”口号,主动借8万余元给李先生。可是,还款期限到了,李先生却无力归还。开发商将他告上了法庭,各项索赔共计近20万。

最后根据媒体报道,法院判令李先生偿还开发商本金,另外,还要以银行贷款利率的2倍标准支付开发商利息5.7万余元。

还有一种就是首付贷,房企与第三方或者就是自家旗下的贷款公司合作,买房人通过贷款的形式缴纳首付款(不会进入征信或者打时间差),之前肥西一个楼盘首开就是采取了这种营销方式。

但我们看这几种方式,不管是首付分期、延期、垫资还是贷款,首付款都是依然要交的,只不过缴纳的形式、还款期限不同而已,如果不能如期缴纳或者还款,轻则损失定金、重则面临赔偿,有可能房钱两空。

所以针对以上这些情况,买房人还是要量力而行,尽量不要采用这种明显超出自己承受能力的购房方式。

但目前市场也真的出现了“0首付”楼盘,却不是因为买房人没有资金缴纳首付,而是为了变相优惠。

月初昆山两个楼盘由于降价幅度过大被通报、暂停网签的文件,想必很多人都见过,限跌是不少城市都在执行的规定,合肥有楼盘因为打折引发前期业主投诉后被叫停的新闻也并不少见。

不降价卖不掉,降价又不容许,开发商也陷入两难境地,所以只能各显神通,如高价收购农作物、安排工作、特价房、送车位、送汽车、送装修包等层出不穷。

当然也包含了“零首付”这个大招,开发商全额补贴买房缴纳的首付,如果以两成首付来算,相当于打了个8折,毕竟直接打折很容易被举报,如此一来就隐蔽了很多。

对于名为“零首付”实为打折促销,我们还是要和前面的几种形式区别开来,更多的还是要考虑打折后的房价是否具有优势,以及开发商是给予现金缴纳首付、还是事后返还,而且是否能如期返还的问题。

总的来说,市场下行以后,开发商为了卖房会采取各种营销方式,作为买房人最重要的还是要理性思考,搞清楚自己能得到什么、需要付出什么,这样才不会被“坑”。