2024年7月,整体市场回落明显。

其中新房供需两淡,绝对量仅略高于年初的1-2月。二手房表现略好于新房,但也仍有近4成城市成交回落,上海、杭州、重庆等跌幅都在2成左右。

在经历了5-6月份政策利好及房企年中冲刺后,新政效应减弱,成交开始放缓,观望情绪再次升温,市场进入冷静期。

从当前整体市场情况来看,我们认为,去库存仍是核心,对企业而言仍需“提质减量”。

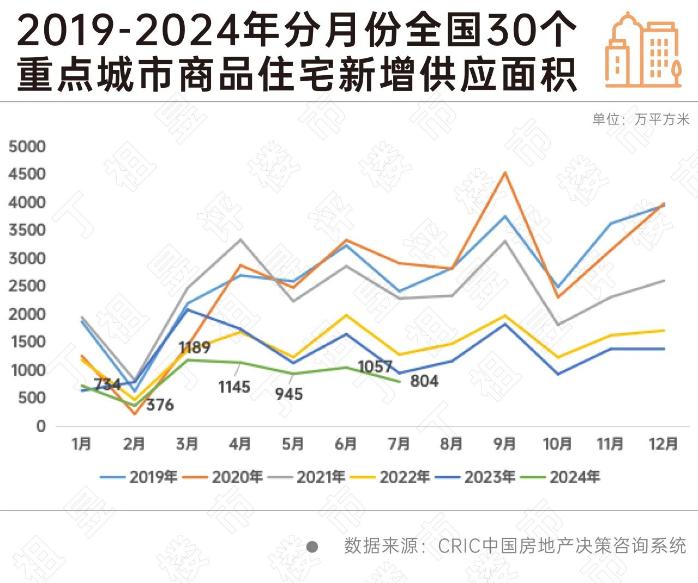

2024年7月,新房市场供需两淡。CRIC数据显示,30个重点监测城市7月新增供应804万平方米,环比下降24%,同比下降16%,绝对量为年内低位,较二季度月均下降23%,

其中,4个一线城市整体预计供应面积142万平方米,环比下降37%,同比下降23%,较二季度月均水平下降26%,供应显著回落。26个重点二三线城市合计供应662万平方米,环比下降20%,同比下降14%,累计同比降幅为33%。

7月市场供应回落主要是因为6月年中冲刺季已过,企业推盘力度和积极性大幅下降,从前两年来看,在年中集中推盘后,2022年及2023年7月供应环比下降都在30%左右水平。

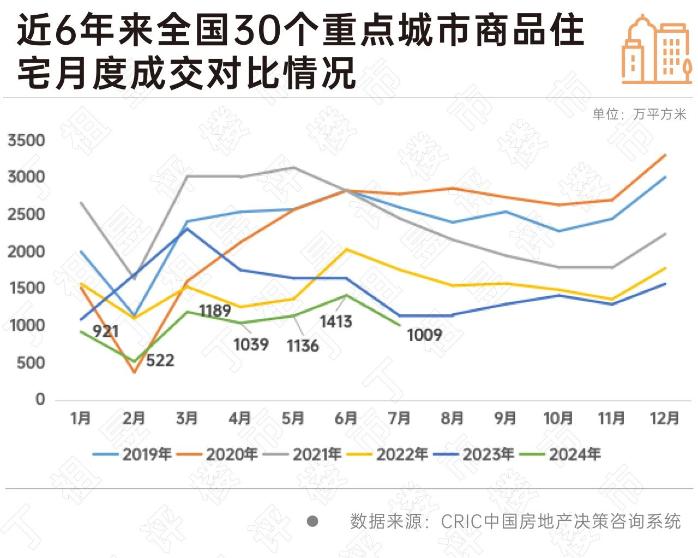

在供应回落下,2024年7月30个重点监测城市整体成交1009万平方米,环比下降29%,同比下降11%,与二季度均值相比下降16%,仅略高于年初1-2月水平。

其中,4个一线环比下降24%,同比下降4%,较二季度月均下降5%,累计同比下降29%。26个重点二三线城市成交环比降幅29%略高于一线城市,同比持降13%、累计同比下降37%。

对比前几年成交来看,2024年7月成交环比下降幅度仅高于2023年,与2019年至2022年均有较大差距。由此可见,与供应相比,7月成交表现不如人意。

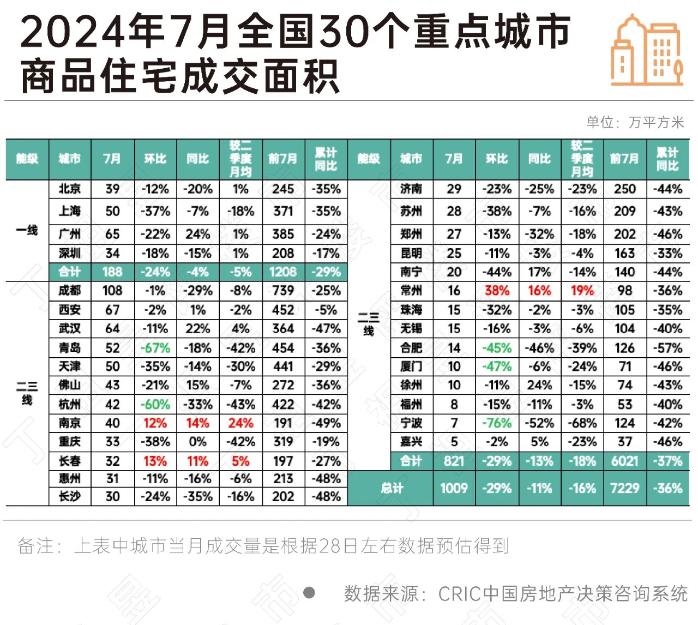

具体到城市来看,4个一线城市“四限”解绑新政对市场提振效应递减,仅广州同比持增,与二季度月均值基本持平。二三线城市中多数城市环比均出现大幅回调。表现相对较好的有西安、成都等城市,市场热度虽然微降,但是仍处于相对高位,单月成交规模居前。还有南京、长春、常州等少数城市成交同环比微增,延续低位震荡走势。这些城市7月成交表现略好于二季度,市场延续弱复苏走势。

自“517”新政后重点城市二手房整体韧性一直好于新房。尤其是上海,2024年6月上海二手房成交面积接近200万平方米,成交量创2022年以来单月新高。

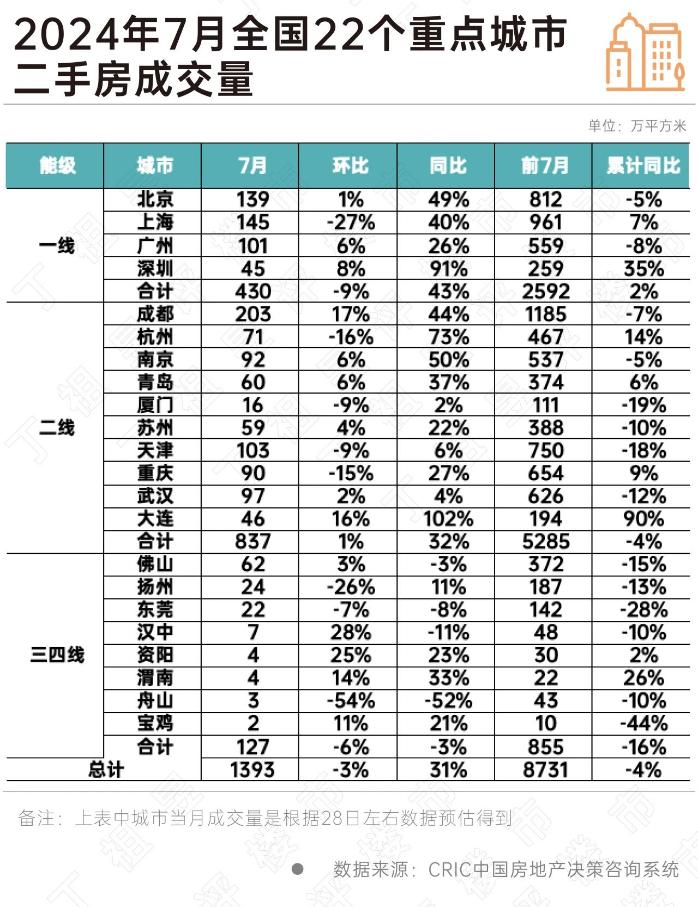

CRIC数据显示,2024年7月,22个重点城市二手房成交面积预计为1393万平方米,环比转降3%,同比增长31%,增幅有所扩大。前7月累计成交面积预计为8731万平方米,累计同比下降4%。

其中,近4成城市成交回落,6月二手房市场火热的上海,7月成交环比跌幅达27%。这其中有一部分是因为6月的高基数影响,另外一部分也是由于经过前期的高交易量后,很多性价比高的房源都被消化殆尽,在低价房源减少的同时,新政效力减弱,上海市场开始趋于冷静。

当然也有表现较强的城市,如成都、深圳等成交发力,成都成交规模再破200万平,环比增幅高达17%,而深圳在上月高基数的基础上,本月成交规模不降反增,环比再增长8%,并再创2022年以来单月新高。

我们认为,当前二手房市场虽然整体成交动能略有放缓,但是因刚需购房客群基数较大,市场韧性还是略好于新房。

2024年至今,房地产政策主基调仍延续宽松趋势,尤其是在4月政治局会议之后,政策侧重点转向“去库存”。居民信贷政策迎来史诗级利好,首付比例低至15%、取消房贷利率下限。房地产融资协调机制建立并加速推进,白名单项目获批近万亿融资额度。央行推出再贷款工具支持地方国资收储存量商品房,各地推进住房“以旧换新”。各地购房限制性政策持续松绑,财税端购房激励政策批量发布。

在政策利好推动下,部分城市市场热度回暖,但整体成交复苏情况不及预期。与以往从点到面的片状复苏不同,当前市场热度点状分布明显,对核心热点城市来说,既有热点区域也有去化压力较大区域,而对部分没那么核心的城市来说,市场内也出现了部分热点项目,还有个别出圈项目,如南京、合肥、成都等城市都连续出现了难得的开盘即售罄的项目。

由此可见,当前市场仍有一定的需求存在。从当前热销的项目来看,更多是复合优势,不仅需要强势区域内供应稀缺,还要高性价比,企业品牌、产品、设计、服务、景观无一不卷,这对企业也提出了更高的要求。

我们认为,当前政策低已现,一方面是中央密集表态稳地产,另外一方面是地方接连松绑托市。短期内再发布重磅利好政策的可能性不大,因此,对于企业而言,还需积极自救提高经营稳定性。

总体来看,预判8月,我们认为,受高温天气、供给约束、利好政策提振效应边际递减等综合影响,8月整体成交预期延续低位波动。

不同城市仍然呈现出显著的分化行情:第一梯队当属成都和西安,短期内市场韧性相对较强,对周边地市虹吸使得整体新房成交尚有支撑;第二梯队当属京沪深杭等新政边际效应递减,本月受供给结构影响,京深去化率持增,而沪杭则高位回落,后续市场热度也将随新盘入市波动加剧;第三梯队当属合肥、南京、武汉、长沙、天津等二线城市,新房成交仍处于阶段性调整期,短期内不会出现明显回升。其他多数弱二线和三四线城市成交大概率没有起色。