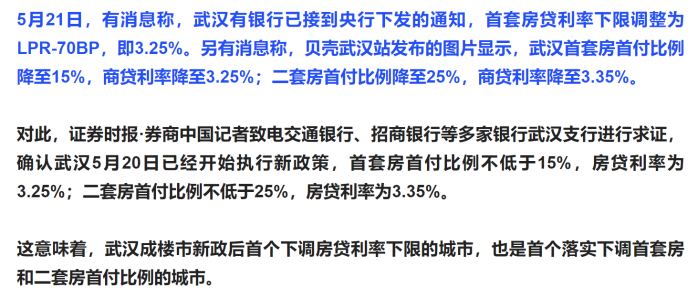

01

武汉抢跑

517新政之后,一批城市开始落地中央的要求,降首付、降利率。

根据公开报道,武汉于5月20日率先执行降首付降利率措施,之后合肥、长沙、西安、济南、昆明、南昌等多城银行确认实施,执行“首套房首付比例降至15%”新政的城市越来越多。

其余城市如深圳、广州等,都只是停留在个别楼盘降首付上,并未出台全面执行的措施。

其中武汉不仅是率先执行的城市,而且是执行最彻底的城市,不仅降低了首付,还降低了利率。其他城市大多还只是执行了降首付措施,利率还没有下调。

武汉首套房首付比例降至15%,商贷利率降至3.25%;二套房首付比例降至25%,商贷利率降至3.35%。

这意味着,武汉不仅大幅下调了上车门槛,也大幅下调了购房贷款成本。

要知道,在利率下调之前,4月份,武汉首套房的实际利率水平在3.55%左右,二套房实际利率水平在4.15%左右,这次相当于首套房贷实际利率在前期基础上降了30个BP,二套房贷降了80个BP,降幅历史最高。

可以说,武汉的力度相当大。

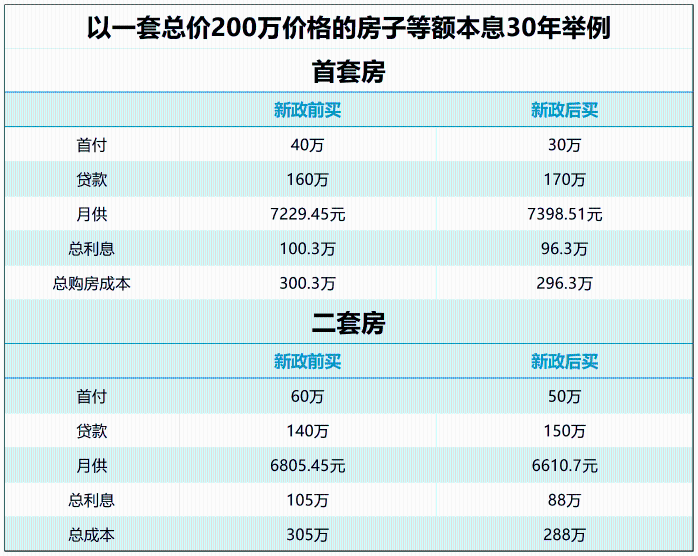

不妨以一套200万的房子,等额本息30年,计算一下武汉同时降首付与利率后,成本到底能节省多少。

制图:城市财经

02

率先打响背后

武汉可以说真正做到了让利于民,值得嘉奖。

如此大力度的让利,对武汉的楼市成交必然会有一定的促进作用,至少能让继续买房的刚需家庭和改善型家庭,加快上车速度。

这也正是武汉大幅让利的目的。

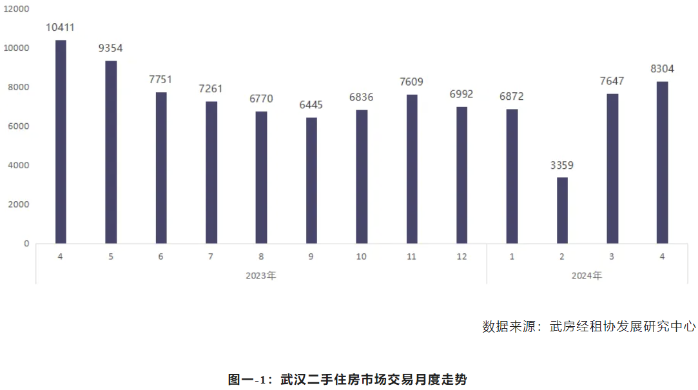

武汉之所以成为落地第一城,其背后是压力所致。

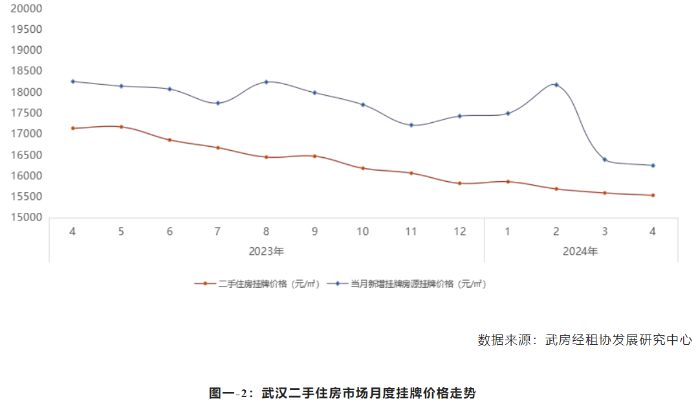

武汉的二手房在比新房更大力度降价让利之下,不算特别差。

武汉经纪服务平台及各大经纪机构调研数据,全市二手住房交易8304套,成交量环比增加8.59%。从武汉住房市场的成交情况来看,4月市场小幅升温。

都是降价让利的功劳。

然而新房由于备案价限制,降幅比不上二手房,成交量并没有起色。

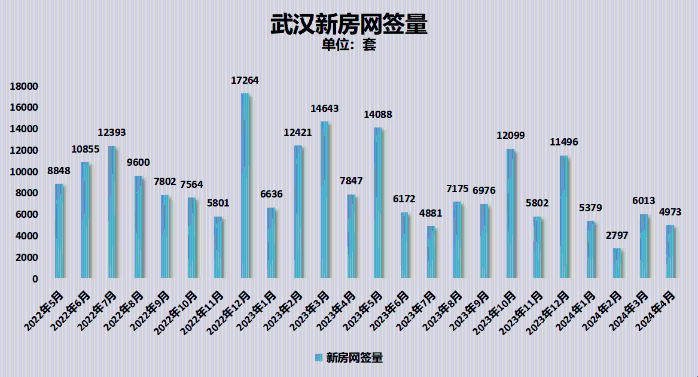

武汉房管局披露的数据显示,3月份武汉新房成交了6013套,同比下跌了59%。一季度合计成交了14189套,整个一季度的成交量,还没有去年3月份单月成交量高。

制图:城市财经;数据:武汉房管局

03

517新政,能改变趋势吗

一方面,根本没有那个动力。人口在下降、需求在下降、低收入与高房价的天堑鸿沟仍在,供大于求的现状也没有改变,一切都在显示,没有上涨的基础。

另一方面,从官方的动作和态度中也能看出,没有那个意思。

新一轮大招救市的目的,并没有改变,仍是保卫战,而非刺激,是在保卫中国金融体系的老式底层资产。

在保卫老式底层资产的同时,建立中国金融体系新的底层资产。

众所周知,中国金融体系的底层资产,过去一直都是土地和房子。

土地和房地产是信贷的底层资产,而信贷又派生了大量的存款,是广义货币和流动性的基石,是金融资产(利率)的定价之锚,也是整个经济体系的信用基础。

然而随着三年大调整,房地产量价齐跌,底层资产在晃动。

公众号“智本社”给出的观点是:

一是作为金融系统的定价之锚,土地和房地产价格下跌,导致金融资产价格下跌,金融系统出现不稳定;二是作为商业银行系统的抵押资产,土地和房地产价格下跌,导致商业银行贷款扩张能力下降,触发反向乘数效应,广义货币和市场流动性加速萎缩,甚至出现流动性风险。

所以,保卫老式资产,其实就是打响了中国的金融体系保卫战。

那么,从什么地方看出了国家在重构金融体系的底层资产?难道不是在继续支持土地与房产作为金融体系的底层资产吗?

可以从两个方面找到答案:

第一,从发债角度可以看到。

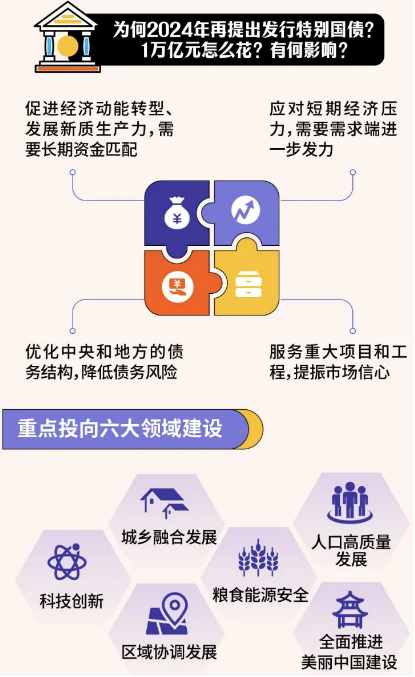

去年增加一万亿特别国债,今年增加一万亿超长期国债,说明中国试图重塑金融体系的底层资产,通过发行国债,投放无风险资产,来替代房地产,以稳定金融系统。

这种底层资产的模式,也是国际通用的,目前全球发达经济体金融体系的底层资产,都是国债。

简单理解就是,过去我们的发展模式,是以房地产驱动经济发展,推动民众购房促进经济、消费。

然而,未来则是国家来加杠杆,以国家信用背书的方式发行国债,这些钱将重点聚焦加快实现高水平科技自立自强、推进城乡融合发展、促进区域协调发展、提升粮食和能源资源安全保障能力、推动人口高质量发展、全面推进美丽中国建设等方面的重点任务。

第二,先立后破的总基调。

所以,从顶层战略来看,官方释放的信号,似乎在表示,保证不出现系统性危机即可,让房价持续慢速下跌。

然后在房地产持续下跌的过程中,调整经济结构,让更多的资金投向科技产业、投向新兴产业、投向工业,升级我们制造业产业链条。

这一思路,正好契合“先立后破”的精髓。立新是目的,破旧也是目的,先立后破是方法,是战术。