2023年,眨眼之间已经到了第四季度。

前三季度的楼市,可以说是一波多折。

而作为楼市的“吹哨者”:土拍,更是第一时间为我们带来判断的标准。

截止到目前,土拍到底是怎样的情况?哪些城市比较热?哪些城市在大撤退?等等,我们一探究竟。

1

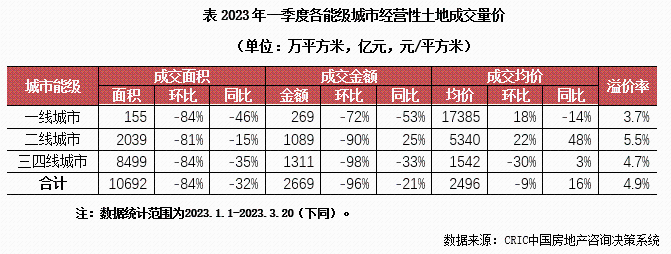

我们先来看第一季度:

土地成交规模同比下降32%,是2010年全国土地成交规模的低值。

但是在市场热度上,由于杭州,南京等热点城市的优质地块的出让,溢价率是有所上升的。

这个阶段的土拍是长三角的二线城市表现是不错的,像杭州,宁波,苏州等土拍热度比较好,成交金额从降变成升。

一线城市成交同比下跌,三四线下降的更多,成交金额和规模降幅在8成以上。

但是这个时候,溢价率环比是大增的,达到了2021年第四季度以来的高。

接着来看上半年的:

前两个季度,卖地收入下降是比较厉害的:

不管是土地供应,还是成交,还是土地成交金额,都呈现出一个事实:

跌跌不休。

而全国土地成交金额,基本上要跌倒2015年上半年的低值。

而在此刻,土地出让金比较不错的城市是:

北京,杭州这两个城市是超过千亿的,其中北京是第一,杭州紧随其后。

上海,广州,这两个城市不到600亿,分别排名三和四,但是你会发现与前两名差距是非常大的,两者差距金额是4成。

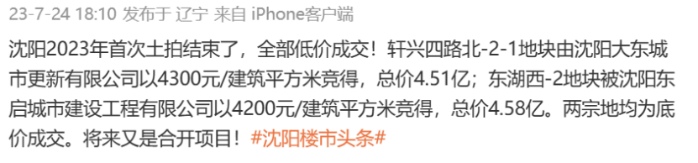

上半年的城市成交是比较凉的:

更让人想不到的是,有些城市住宅出让在上半年竟然是0。

没错就是沈阳,2023年宅地供地计划出来以后,供应量比2022年下跌了7成。

首次土拍也是在7月份完成的。

并且大多数城市土拍热度回落,因为上半年出让的优质地块比较多,三季度相对比较少。

在此刻,各个城市的供地也越来越谨慎。前三季度成交建面超过1千万㎡的城市有3个,比2022年同期少了4个。

2

喏,这是各个城市前三季度的成绩单:

成交金额超过千亿的是杭州,北京,上海,

接着是超过900亿的广州,成都,

然后是西安,南京,苏州,宁波,盐城。

今年前三季度,超过400亿的土地成交额都能数得着了。

你看看这些城市,除了一线城市外,哪些城市是收获比较多的,这也就意味着,哪些城市更受房企的青睐。

最典型的就是政策频发的9月,在这种背景的烘托下:

在这里不得不说一个城市,那就是杭州,真的让别人艳羡。

前三季度,杭州力压一线城市,成为领跑者。

对比全国的土拍,杭州一直是活跃度比较高的。

不说其他的,就以房企拿地的情况来看:

本土的民企是比较活跃的,不断的有新面孔进入杭州。

从今年的一批次开始,本土民企拿地金额占比是38.9%到六批次的79.2%,上半年合计是达到一半以上,不断的在扩大中。

房企在别的城市不断的收缩的过程中,在这里竟然看到了他们的身影,比如南通神辉,中腾置业等等,可以看这张图:

虽然后期会选择合作开发,但是愿意拿地也是非常难得的。

毕竟,现在不少城市就连城投也不愿意托底了。

除了榜单上的城市外,其余的城市更凄凉:

这是1-8月百强房企拿地top10投资分布,有多少是三四线城市的。

就拿绵阳来说,上半年挂了6宗地,4宗成交,2宗取消,上半年商住用地成交总金额约4.23亿元。

这也就意味着,退一万步来说,如果你所在的城市连这份名单上都没有,接下来的楼市可想而知。

3

最后想说,土拍市场随着政策而改变,但是整体来说,依旧不容乐观。

你看看当下的土拍特征:

1、流拍率上升

全国的住宅用地流拍撤牌784宗,比二季度增加81宗。从一季度到三季度流拍宗数是上升。

根据克尔瑞的数据,9月土地流拍率19.6%,环比上月再度攀高1.4个百分点。并且还出现了宅地的流拍率超过商办的现象。

2、多数城市土拍延续低迷的状态。

9月一线城市中,6成是上海的。二线城市的平均供地规模都不高,超过100万方的只有西安和济南。

三季度,底价成交占比57%。像杭州,上海,北京,合肥情绪相对稳定。

广州,宁波,成都优质地块热度高,其余的也都是底价成交。

至于其他城市,土地市场的压力也是比较大的。新政后,比如武汉,青岛,福州等也都是底价。

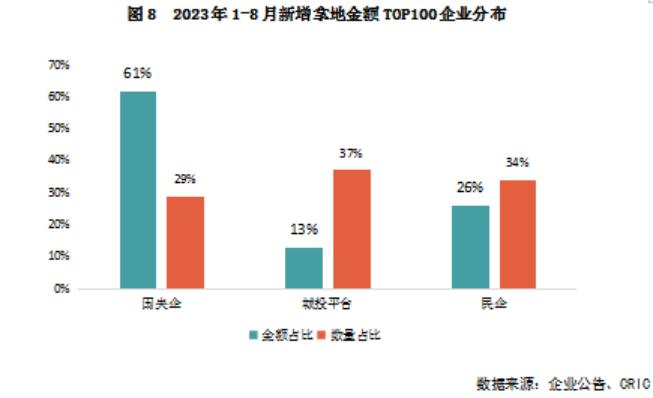

3、房企的投资性不高。

从前八月的新增拿地金额的房企来说,国央企依旧占比比较重,在6成以上。

而拿地金额百强房企中其中29家都是国央企,并且平均投资力度明显高于其他房企。

从这个图中可以看出民企投资还在缓慢的恢复的过程中。

从投资金额前10的房企中,一二线核心城市是侧重的,并且他们的投资金额占前八月的90%。

在这些房企中,只有保利和建发拿地城市超过20个,其余的房企在拿地城市中是急剧收缩的。

4、优质地块是撑起土拍的重点。

前三季度,成交楼面价出现上涨,基本上是核心地块带动。

就比如广州,海珠区上涌果树公园北侧地块吸引16家房企参与,竞价85轮,成交总价超百亿元。

番禺区大石街新光快速西侧地块吸引10家房企参与。

9月20日,杭州钱二、东新、北干中地块分别竞价36轮、17轮、10轮触顶进入摇号环节。

像广州,深圳,杭州,厦门,苏州,成都等推出的优质地块,都能带动楼面价结构性上涨。

从这些数据中,你会看出,优质城市优质资产在新政前都是相对抢手的,新政后,大家的积极性会更高。

过去的国庆假期成交也反应了现状:

与去年相比,上海和广州成交的面积是比较多的,二线中,武汉,苏州,青岛还算可以……

有些一二线城市的成交改变还不大,只能说未来,非核心城市的日子会很难。

就比如人口一直流失的城市:

过多的城市不再点名。