上海6月份二手房成交量出来了,1.26万套,较5月份下降17.6%。

在过去的36个月中,只跑赢了受核酸检验、疫情和春节假期影响的2021年9月、2022年12月和今年1月。

同比来看,近10年6月份二手房成交量排名中,仅高于2014年和2017年。

成交量的下滑必然伴随着挂牌量的激增。

上海二手房挂牌规模比年初增加82%,增幅全国第一,挂牌套数已经接近20万套。

最重要的是,房价也扛不住了。

原本大家默认的一线城市房价不会跌——一线城市市中心房价不会跌——一线城市市中心豪宅房价不会跌,搞得像吃鸡一样的地图缩小逻辑,现在也开始被打破。

全面下跌,无非是哪个小区少跌一点。

甚至住上海川沙的小伙伴跟我说,他们那边的房价已经跌回5年前了。

上海的房价沦落到这个地步,说实话我是有点震惊的。

尽管老夫一直喊着房价会跌,但是上海可以创下那么多跌幅第一的数据,还是让人特别意外的。

上海哎,无论你对它有多大的成见,你必须承认它是全国经济最强的城市之一。

当它的房价开始松动的时候,全国的房价应该是无一幸免了。

后来我认真想了一下,其实从2021年开始,就开始听到楼市调整的声音。

先是一些三四线城市,后来蔓延到武汉、郑州、石家庄、杭州等省会城市。

现在2023年轮到上海北京深圳,这个逻辑反而说明了一线城市足够抗揍,是最晚受牵连的。

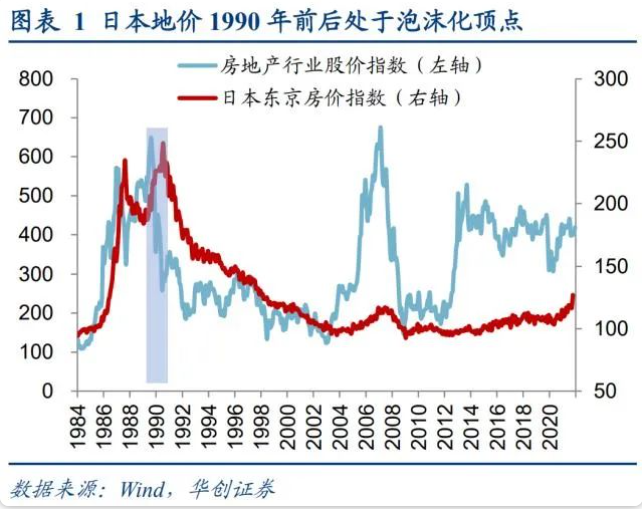

只是抗揍有啥用,该跌还是要跌,90年代宇宙中心日本的房价从最高点跌到最低点,大概跌去了90%,历时15年。

所以有人问我,现在上海的房价是不是到底了,能不能开始买了。

我就觉得很好笑,这才到哪儿啊,前车之鉴都放在那里,哪怕你说日本跟我们国情不一样,那行,看看国内房价涨了多少年吧,20年有吧?

涨了20年,你指望半年就跌到位,然后继续涨,这个逻辑就不太靠谱。

而且当年日本房价之所以暴跌,美国可能有一定的推动作用,但最主要的还是日本政府要主动刺破房地产泡沫,连续提高贷款利率,引入地价税,并强化了特别土地保有税,大大提高了房地产的持有成本。

结果,崩盘。

这种崩盘跟15年A股崩盘有点类似,当时监管为了降低杠杆风险,打击场外配资,没想到一下子捅了马蜂窝了,股市开始连续熔断,再怎么出利好都挽救不了颓势。

只有跌干净了,才会慢慢企稳。

注意,是企稳,不是反弹,都8年过去了,A股到现在都没有正式的反弹。

再回过来看看国内的房产市场。

我们现在啥情况,在降息啊同志们,降息,并且房地产税是迟迟不敢出台。

你想想,连降息周期里房价都扛不住往下跌,房地产税怎么可能出台,现在出台就相当于日本的土地保有税,只会加快房东挂牌的速度,那个时候真的是步日本后尘了。

而且过去一年,就是政策也是密集出现,什么降利率,降中介费,降首付,有用不?

没用,继续量价齐跌。

说明房地产到现在这个地步,已经不是居民有钱藏着不肯买,而是真的没钱买不起了。

就业负债城镇率之类的数据,大家肯定都可以背出来了。

有人说,居民存款还在增加呀,说明老百姓还是有钱的,把这些钱挤出来买房就可以稳住房地产了。

拜托,看看招行的存款数据,2.12%的金葵花客户拥有的总资产占了总客户资产的82%,想必其他商业银行的数据也大差不会差到哪里去。

也就是说,那些居民存款绝大部分都属于这2.12%的客户,跟普通人其实没太大关系。

指望这么一小搓人可以稳住整个房地产,这显然有点天方夜谭了。

所以现在能够稳住一手房不要崩盘,把压力给到开发商,开发商能鼎力配合就谢天谢地啦。

至于传言中的史诗级救市政策……就算有,也只是昙花一现,把泡沫吹得更大一点罢了,我觉得这种政策出现的可能性不大。

因为再怎么救市,都要有人愿意买单才行。

看看上海的房价收入比,已经超过50倍,荣登世界第一,排名前十的有6个是中国的(包括香港)。

说一千道一万,就是老百姓收入不够,没办法支撑房地产这个游戏了,除非有啥办法可以把老百姓收入提高,那么房地产的游戏又可以继续玩下去。

除此之外,只能祈祷慢慢出清。

因此,你别想着买房是为了学区,为了医疗,为了各种那种的资源,都是自欺欺人的扯淡。

房价跌了,这些所谓的资源都是累赘。

你看看上海的一些牛逼的学区房,不是照样跌给你看,说好的稀缺性呢?说好的只涨不跌呢?

2021年初,当时对口明珠小学的“老破小”朱家滩小区单价已经飙升至130952元/平方米,“秒杀”隔壁世茂滨江豪宅,而单周价格涨幅更是高达39.4%,是世茂滨江涨幅的10倍。

时隔两年,朱家滩小区从最高峰接近15万元的挂牌单价一路回落,一季度成交均价已经在10万元/平方米上下徘徊。

同样对口明珠的泉东小区,挂牌单价只有9万元出头。

只有跌的时候,才会让人们看明白世界运行的真相。

既然看明白了,就悠着点,不要急着接飞刀,有的选的话,暂时先别买房比较好,等市场稳定一点再做考虑。

想想自己的收入,能不能稳定覆盖未来30年的贷款本息。

是未来30年,不是未来3年。